Laputa News【 相続 】 2024.3.1

贈与および相続に関する税制改正 ( 2024年 ) についてお知らせします |

|

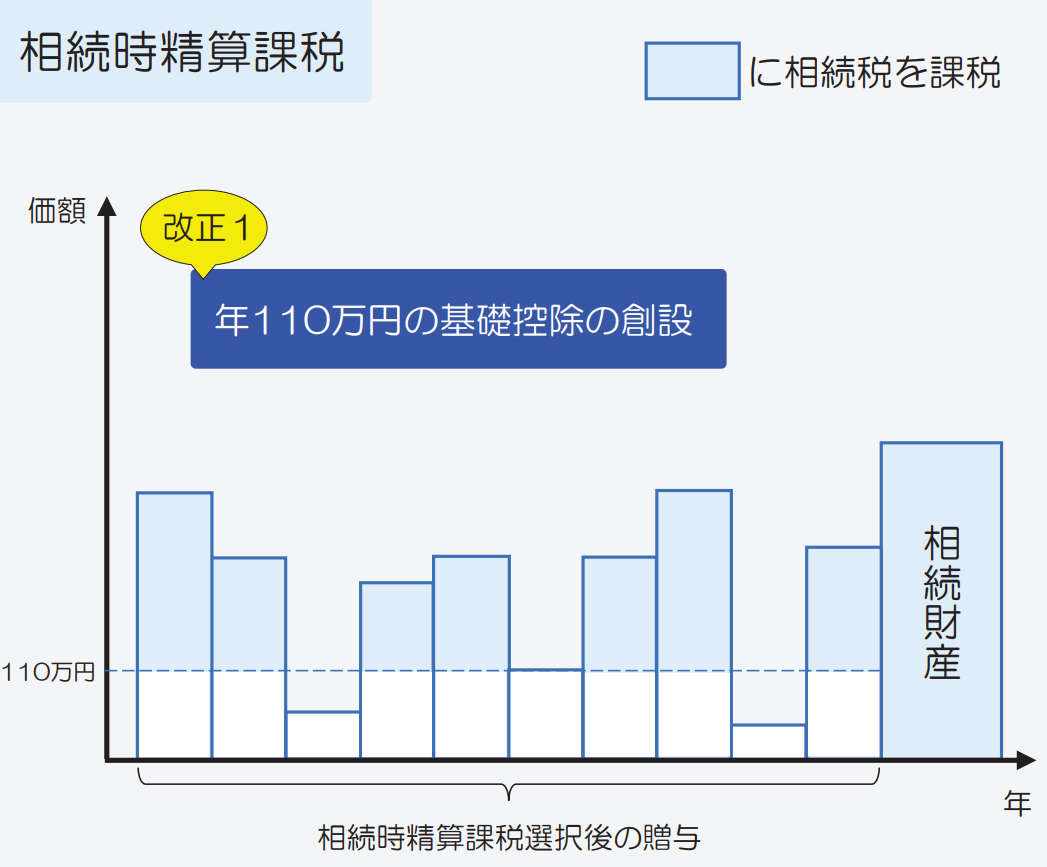

◆ 【相続時精算課税】年110万円の基礎控除の創設

相続時精算課税を選択した受贈者(相続時精算課税適用者)が、特定贈与者から2024(令和6)年1月1日以後に贈与により取得した財産に係るその年分の贈与税については、下図(国税庁パンフレットから抜粋)の通り、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円が控除されます。 特定贈与者の死亡に係る相続税の課税価格に加算されるその特定贈与者から2024(令和6)年1月1日以後に贈与により取得した財産の価額は、基礎控除額を控除した後の残額とされます。

国税庁パンフレットから抜粋

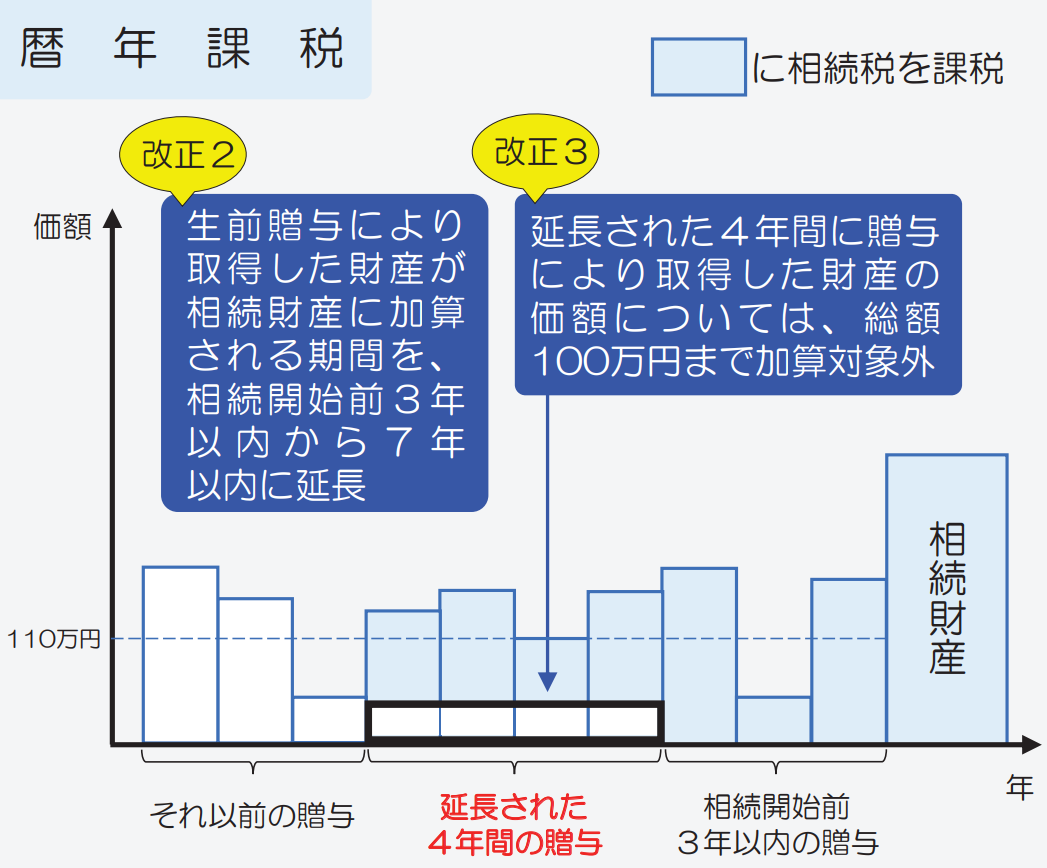

◆ 【暦年課税】生前贈与の加算対象期間等の見直し

相続または遺贈により財産を取得した方が、その相続開始前7年以内(改正前は3年以内)にその相続に係る被相続人から暦年課税による贈与により財産を取得したことがある場合には、下図(国税庁パンフレットから抜粋)の通り、その贈与により取得した財産の価額(その財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額)を相続税の課税価格に加算することとされます。

国税庁パンフレットから抜粋

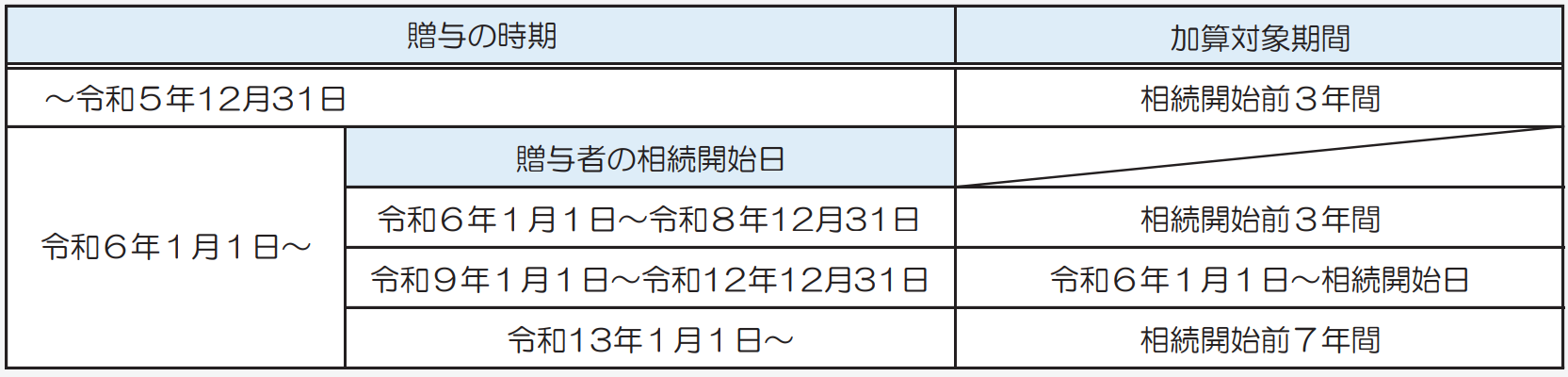

「相続開始前3年以内」から「相続開始前7年以内」への税制改正は、漸次、適用されます。具体的な加算対象期間は下表(国税庁パンフレットから抜粋)の通りです。

国税庁パンフレットから抜粋

◆ この度の税制改正により、相続時精算課税の贈与税については、暦年課税における基礎控除とは別に110万円の基礎控除が認められるようになり、110万円の基礎控除の適用を受けた部分については贈与者の相続時における相続税の課税対象から除外されることになり、贈与者の相続時における相続税の課税対象は縮小されます(上図における水色部分の縮小)。他方で、暦年課税の贈与税については、相続税における生前贈与の加算対象期間が漸次延長されることにより、贈与者の相続時における相続税の課税対象が拡大されます(上図における水色部分の拡大)。相続が起こる時期は誰にも分からないため、相続時精算課税の贈与税と暦年課税の贈与税の税務的な損得を事前に断定することはできません。

相続に関するお困りごとは弊社にご相談ください。お問合わせは、 お手数ですが、メール にてお願い申し上げます。

[email protected] ● ファミリーオフィス・サービス ( 個人のお客さま ) ● ご相続に関するご相談 ● 高齢の方との各種お取引、相続に関する研修 ( 研修をご検討の方 ) |